A

Arbeitslosenversicherung – Niedrigentgelt (Grenzbeträge 2025)

| Monatliche Beitragsgrundlage | Angestellte:r/Arbeiter:in | Lehrlinge |

|---|---|---|

| bis EUR 2.074,00 | 0 % (-2,95 %) | 0 % (-1,15 %) |

| ab EUR 2.074,01 bis EUR 2.262,00 | 1 % (-1,95 %) | 1 % (-0,15 %) |

| ab EUR 2.262,01 bis EUR 2.451,00 | 2 % (-0,95 %) | 1,15 % (normaler Satz) |

| über EUR 2.451,00 | 2,95 % (normaler Satz) | 1,15 % (normaler Satz) |

Altersteilzeit (Blockmodell)

Aufgrund einer Übergangsregelung (anwendbar seit 01.01.2024) wird das vom AMS gewährte Altersteilzeitgeld bei Blockaltersteilzeiten stufenweise reduziert. Der maßgebliche Prozentsatz der Aufwandsabgeltung richtet sich nach jenem Kalenderjahr, in dem das Altersteilzeitgeld beginnt und bleibt dann für die gesamte Laufzeit der Altersteilzeit unverändert. Für Blockaltersteilzeiten, die im Kalenderjahr 2025 zu laufen beginnen, kommt eine Ersatzquote von 35 % zur Anwendung.

Arbeits- und Entgeltbestätigung Krankengeld

Auf der Arbeits- und Entgeltbestätigung für Krankengeld wird ein neues Feld eingeführt, in dem bei Arbeitgeber:innen-Kündigungen und einvernehmlichen Auflösungen das Datum des Ausspruchs (bzw. der Vereinbarung) der Auflösung anzugeben ist. Damit soll die ÖGK in die Lage versetzt werden, aus eigenem (ohne Rückfrage beim Betrieb im Einzelfall) beurteilen zu können, ob die Auflösung während des Krankenstandes erfolgt ist und daher eine Entgeltfortzahlungspflicht durch den/die Arbeitgeber:in über das arbeitsrechtliche Ende hinaus besteht.

Arbeits- und Entgeltbestätigung Wochengeld

In der Arbeits- und Entgeltsbestätigung für das Wochengeld sind künftig Angaben über allfällige laufende Provisionen und Prämien zu machen. Dies hat mit dem pauschalen Sonderzahlungsaufschlag (idR 17 %) zu tun, den die ÖGK zwecks Wochengeldermittlung zum laufenden Nettoverdienst hinzurechnet. Es handelt sich um drei neue Felder:

- Sind Prämien und Provisionen im Arbeitsverdienst enthalten? Ja/Nein

- Falls Ja: Betrag Prämien und Provisionen (netto)

- Werden diese Prämien und Provisionen bei der Berechnung der Sonderzahlungen berücksichtigt? Ja/Nein

Praktische Hinweise: Die ÖGK empfiehlt für die Ermittlung des Nettobetrages der laufenden Prämien/Provisionen eine doppelte (fiktive) Abrechnung vorzunehmen, und zwar einmal ohne Prämien/Provisionen und einmal mit Prämien/Provisionen; die Nettodifferenz davon ergibt den Nettobetrag der Prämien/Provisionen.

Sollte es im konkreten Einzelfall sowohl Prämien/Provisionen geben, die (laut KV-Anordnung oä) bei der Sonderzahlungsberechnung einzubeziehen sind (zB monatlich fixe Funktionsprämien), als auch Prämien/Provisionen, die nicht einzurechnen sind (zB schwankende Umsatzprovisionen), so ist nach Ansicht der ÖGK die diesbezügliche Frage pauschal mit „Ja“ zu beantworten.

B

Barrierefreiheitsbeauftragte

Ab 01.01.2025 sind alle Unternehmen, die mehr als 400 Arbeitnehmer:innen beschäftigen, zur Bestellung eines/einer Barrierefreiheitsbeauftragten verpflichtet (§ 22h BEinstG). Auf freiwilliger Basis können im Unternehmen auch mehrere Barrierefreiheitsbeauftragte bestellt werden, zB für unterschiedliche fachliche Bereiche (Baubereich, IT, Arbeitsplatzausstattung etc.) oder örtliche Bereiche (Filialen, Außenstellen oä). Für Unternehmen mit bis zu 400 Arbeitnehmer:innen besteht keine Pflicht zur Bestellung von Barrierefreiheitsbeauftragten.

Barrierefreiheitsbeauftragte sind dafür zuständig, sich innerhalb des Unternehmens mit Fragen der umfassenden Barrierefreiheit für Menschen mit Behinderungen – einschließlich angemessener Vorkehrungen zu befassen.

Eine Sanktion bei Nichtbestellung eines Barrierefreiheitsbeauftragten (zB Verwaltungsstrafe) ist im Gesetz nicht vorgesehen.

Behindertenausgleichstaxe für 2025

Die monatliche Ausgleichstaxe pro offene „Pflichtstelle“ beträgt für das Jahr 2025:

- für Unternehmen mit 25 bis 99 Arbeitnehmer:innen – EUR 335,00

- für Unternehmen mit 100 bis 399 Arbeitnehmer:innen – EUR 472,00

- für Unternehmen ab 400 Arbeitnehmer:innen – EUR 499,00

Beachte: Die Vorschreibung der Ausgleichstaxe für 2025 (auf Basis der vorstehend angeführten Beträge) erfolgt mit Bescheid des Sozialministeriumservice im Jahr 2026.

Behindertenpass

Durch eine Novelle zum BEinStG (BGBl. I Nr. 98/2024) wird klargestellt, dass der Behindertenpass nichts mit dem Status der begünstigten Behinderung zu tun hat. Damit wird die Rechtsprechung des Obersten Gerichtshofes verdrängt, durch die die klare Trennung zwischen Berufswelt (begünstigter Behindertenstatus) und Privatbereich (Behindertenpass) zeitweilig „aufgeweicht“ worden war. So hatte der OGH Erwerber:innen eines Behindertenpasses zugleich für einen Zeitraum von drei Monaten den provisorischen Status als begünstigte Behinderte zugesprochen (siehe OGH 25.01.2023, 8 ObA 76/22t), mit entsprechenden Auswirkungen auf Ausgleichstaxe, Kündigungsschutz sowie DB-, DZ- und Kommunalsteuerbefreiung.

Fazit: Die OGH-Rechtsprechung ist nun infolge der Gesetzesnovelle überholt: Im § 14 Abs. 1 BEinstG wurde mit Wirkung ab 19.07.2024 ein neuer Satz eingefügt, wonach der Behindertenpass nicht mehr als Nachweis über die Zugehörigkeit zum Kreis der begünstigten Behinderten gilt.

BUAK: Einbeziehung von Spenglern

Spenglerbetriebe werden durch eine Gesetzesänderung (BGBl. I Nr. 120/2024) generell in den Geltungsbereich des BUAG aufgenommen (ausgenommen sind lediglich die Lüftungs- und Galanteriespenglerbetriebe). Die Übernahme ins BUAK-System erfolgt allerdings – je nach Sachbereich – zu unterschiedlichen Zeitpunkten (siehe insbesondere § 43 BUAG):

- Urlaubsregelung: rückwirkend mit 01.01.2024 (unter Berücksichtigung spezieller Überleitungsregeln), für überlassene Beschäftigte mit 01.08.2024

- Überbrückungsgeld: 01.01.2025

- Abfertigung: 01.01.2026

- Schlechtwetter: 01.11.2024 (Beginn Winterperiode)

Link zur FAQ-Sammlung der BUAK für die Einbeziehung von Spenglerbetrieben ins BUAG.

D

Dienstgeberbeitrag (DB)

Ab 2025 gilt – wie gesetzlich bereits vor zwei Jahren beschlossen – ein genereller DB-Satz von 3,7 %, ohne dass wie für die Jahre 2023 und 2024 ein interner Aktenvermerk oder eine sonstige lohngestaltende Vorschrift nötig ist.

Dienstgeberzuschlag (DZ) 2025

Der Dienstgeberzuschlag (DZ), auch als Kammerumlage 2 bezeichnet, sinkt 2025 in Niederösterreich und in Oberösterreich jeweils um 0,01 Prozentpunkte. In allen anderen Bundesländern bleibt der DZ gegenüber 2024 gleich.

Der DZ für 2025 im Überblick:

| Burgenland – 0,40 % | OÖ – 0,31 % | Tirol – 0,39 % |

| Kärnten – 0,37 % | Salzburg – 0,36 % | Vorarlberg – 0,33 % |

| NÖ – 0,34 % | Steiermark – 0,34 % | Wien – 0,36 % |

Dienstwohnung m2-Richtwerte ab 2025

Die m2-Richtwerte für die Wohnraumbewertung bleiben 2025 gegenüber den Werten im Jahr 2024 unverändert:

| Burgenland – EUR 6,09 | OÖ – EUR 7,23 | Tirol – EUR 8,14 |

| Kärnten – EUR 7,81 | Salzburg – EUR 9,22 | Vorarlberg – EUR 10,25 |

| NÖ – EUR 6,85 | Steiermark – EUR 9,21 | Wien – EUR 6,67 |

Änderungen bei kleinen arbeitsplatznahmen Dienstwohnungen:

Durch eine Novelle zur Sachbezugswerteverordnung kommt es ab 01.01.2025 zu einer Erleichterung der abgabenrechtlichen Begünstigung bei kleinen arbeitsplatznahen Dienstwohnungen (ohne Lebensmittelpunkt):

- Der Grenzwert für die Sachbezugsfreiheit wird von 30 m2 auf 35 m2 erhöht.

- Der Grenzwert für die Anwendung des 35 %-Abschlags vom Sachbezugswert (bei maximal 12 Monate durchgehend zur Verfügung gestelltem Wohnraum) wird von 40 m2 auf 45 m2 erhöht.

- Bei Dienstwohnungen, die von mehreren Arbeitnehmer:innen gemeinsam genutzt werden, sind die Gemeinschaftsräume zur Beurteilung der genannten Quadratmetergrenzen künftig nicht mehr pro Arbeitnehmer:in voll, sondern nur noch anteilig (pro Kopf) zuzurechnen.

Beachte: Die bloß anteilsmäßige Zuordnung der gemeinsam genutzten Räume (nach Köpfen) gilt laut BMF tatsächlich nur für die Abgrenzung, ob die quadratmeterabhängige Befreiung (35 m2) bzw. Begünstigung (45 m2) als Kleindienstwohnung zutrifft oder nicht. Wenn sich die Anwendung einer Sachbezugspflicht ergibt, muss die Berechnung des Sachbezuges nach Ansicht des BMF entsprechend der bisherigen „Logik“ erfolgen, also mit voller Zuordnung der gemeinsam genutzten Räume. Siehe dazu die Randzahl 162f der Lohnsteuerrichtlinien (Fassung 2024 des LStR-Wartungserlasses).

E

E-Card-Service-Entgelt

Einhebung im November 2025 (Gebühr im Voraus für 2026): EUR 14,65

Elektrofahrzeuge (Aufladen)

Laut § 4c Sachbezugswerteverordnung ist der Kostenersatz oder die Kostentragung des/der Arbeitgeber:in für das Aufladen eines Firmenelektroautos mit einer Ladeeinrichtung des/der Arbeitnehmer:in abgabenfrei

- bis zum „amtlichen“ Strompreis (2025: 35,889 Cent/kWh; 2024: 33,182 Cent/kWh, wenn die nachweisliche Zuordnung der Lademenge zum KFZ sichergestellt oder

- bis zu EUR 30,00 pro Kalendermonat, wenn die Lademenge dem KFZ nicht zugeordnet werden kann (Übergangsregelung für 2023 bis 2025).

Existenzminimum 2025

Lohnpfändungswerte im Jahr 2025:

| monatlich | wöchentlich | täglich | |

|---|---|---|---|

| Allgemeiner Grundbetrag | EUR 1.273,00 | EUR 297,- | EUR 42,- |

| Erhöhter allg. Grundbetrag | EUR 1.486,- | EUR 346,- | EUR 49,- |

| Unterhaltsgrundbetrag (max. 5-mal) | EUR 254,- | EUR 59,- | EUR 8,- |

| Höchstberechnungsgrundlage | EUR 5.080,- | EUR 1.185,- | EUR 169,- |

| Absolutes Existenzminimum bei normaler Exekution | EUR 636,50 | EUR 148,50 | EUR 21,- |

| Absolutes Existenzminimum bei Unterhaltsexekution | EUR 477,38 | EUR 111,38 | EUR 15,75 |

F

Fahrtkostenersatzverordnung

Die neue Fahrtkostenersatzverordnung (BGBl. II Nr. 288/2024 vom 24.10.2024) sieht ab 01.01.2025 die Möglichkeit vor, dass der/die Arbeitgeber:in dem/der Arbeitnehmer:in die Fahrtkosten für eine Dienstreise nicht nur in Höhe des tatsächlichen Fahrscheinpreises ersetzen kann, sondern alternativ auch durch

- einen pauschalen Beförderungszuschuss, und zwar je Wegstrecke für die ersten 50 km EUR 0,50 pro km, für die weiteren 250 km EUR 0,20 pro km, für darüber hinausgehende km EUR 0,10 pro km (insgesamt je Wegstrecke aber maximal EUR 109,00), oder

- einen Ersatz der fiktiven Kosten für das günstigste öffentliche Verkehrsmittel (zB ÖBB-Ticket 2. Klasse).

Für beide Alternativvarianten gilt ein abgabenfreier Höchstbetrag von EUR 2.450,00 im Kalenderjahr. Die erwähnten Alternativen sind nicht nur in der Personalverrechnung, sondern auch für den Bereich der Werbungskosten in der Arbeitnehmerveranlagung anwendbar (also für beruflich veranlasste Reisen, allerdings nicht für die Strecke zwischen Wohnung und Arbeitsstätte). Im Gegensatz zur Öffi-Ticket-Regelung, welche nur Wochen-, Monats- oder Jahreskarten umfasst, gilt die Fahrtkostenersatzverordnung auch für Einzelfahrscheine.

G

Geringfügigkeitsgrenze 2025

| monatliche Geringfügigkeitsgrenze | EUR 551,10 |

| tägliche Geringfügigkeitsgrenze | entfallen (seit 01.01.2017) |

| Grenzwert für pauschale DG-Abgabe (19,4 %) | EUR 826,65 |

| Selbstversicherung (§ 19a ASVG) monatlich | EUR 77,81 |

H

Homeoffice wird zu Telearbeit

Siehe unter dem Stichwort „Telearbeitsgesetz“

Hotel- und Gastgewerbe: Neuer Kollektivvertrag

Kürzlich wurde der neu ausverhandelte Kollektivvertrag für die Hotellerie und die Gastronomie veröffentlicht. Es handelt sich dabei nunmehr um einen einheitlichen Kollektivvertrag für alle Arbeitnehmer/innen im Hotel- und Gastgewerbe, anstelle des bisher getrennten Arbeiter- und Angestellten-Kollektivvertrages.

Die neuen kollektivvertraglichen Bestimmungen treten grundsätzlich mit 01.11.2024 in Kraft, einige Regelungen jedoch erst mit 01.05.2025, um den Betrieben Zeit zur Vorbereitung und Anpassung zu geben.

Nähere Details zum KV-Abschluss im Hotel- und Gastgewerbe, samt einer FAQ-Sammlung und dem neuen Kollektivvertragstext, sind auf der Infoseite der Wirtschaftskammer zu finden.

Einige Highlights der zahlreichen Änderungen sind dabei:

Neu ab 01.11.2024:

Probezeit: Der erste Monat des Dienstverhältnisses gilt künftig bei Angestellten und bei Arbeiter:innen automatisch als Probemonat, außer es handelt sich um einen Wiedereintritt innerhalb von 12 Monaten bei dem-/derselben Arbeitgeber:in und im selben Betrieb mit einem im wesentlich gleichen Aufgabenbereich oder es wird ausdrücklich ein Verzicht auf den Probemonat vereinbart und im Dienstzettel oder Dienstvertrag festgehalten. Fallweise Beschäftigungen bewirken keinen Entfall des Probemonats.

Kündigungsfristen und Kündigungstermine: Laut dem neuen Kollektivvertrag sind für Kündigungsaussprüche ab 01.11.2024 auch bei Arbeiter:innen die gesetzlichen Kündigungsfristen anzuwenden, also bei Arbeitgeber:innen-Kündigung je nach Dienstzeit zwischen 6 Wochen und 5 Monaten, bei Arbeitnehmer:innen-Kündigung unabhängig von der Dienstzeit 1 Monat. Als möglicher Kündigungstermin (= letzter Tag des Dienstverhältnisses) gilt für beide Seiten der 15. und der Letzte des Kalendermonats.

Durchrechnung der Normalarbeitszeit: Die kollektivvertragliche Regelung zur durchrechenbaren Normalarbeitszeit kann ab 01.11.2024 für alle Voll- und Teilzeitbeschäftigten angewendet werden. Hierfür ist eine schriftliche Vereinbarung mit den betroffenen Arbeitnehmer:innen bzw. in Betrieben mit Betriebsrat eine Betriebsvereinbarung abzuschließen. Die Unterscheidung zwischen Saison- und Nichtsaisonbetrieben entfällt. Der Durchrechnungszeitraum kann im Normalfall bis zu sechs Monate, im Falle von befristeten Dienstverträgen mit maximal neunmonatiger Laufzeit bis zu neun Monate dauern. Als „Schwankungsbreite“ nach oben hin eine tägliche Normalarbeitszeit bis zu neun Stunden und eine wöchentliche Normalarbeitszeit bis zu 48 Stunden (bei Vollzeit) bzw. bis zu acht Stunden über die vertragliche Sollarbeitszeit hinaus (bei Teilzeit). Über die Durchrechnung hinausgehende Mehrleistungen oder am Ende der Durchrechnungsperiode verbleibende Plusstunden sind laut KV-Anordnung entgeltrechtliche Überstunden (nicht nur bei den VZ-, sondern auch bei den TZ-Kräften).

Umkleidezeit: Es erfolgt eine Klarstellung, dass Umkleidezeiten als Arbeitszeit gelten, sofern sie im Betrieb anfallen und es sich um den Wechsel dienstnotwendiger Kleidung handelt. Die Arbeitnehmer:innen sind aber verpflichtet, darauf zu achten, dass die Umkleidezeit pro Dienst nicht mehr als insgesamt zehn Minuten beträgt.

Zusammenhängende Freizeit (Zwei-Tage-Block): Der neue Kollektivvertrag sieht vor, dass Arbeitnehmer:innen 12-mal pro Kalenderjahr Anspruch auf eine zusammenhängende Zwei-Tage-Freizeit in Verbindung mit dem Sonntag haben (dh Samstag plus Sonntag oder Sonntag plus Montag).

In Betrieben mit einem Schließtag oder bei Arbeitnehmer:innen mit einem vertraglich fix festgelegten freien Kalendertag pro Woche ist die Zwei-Tage-Freizeit in Verbindung mit dem Schließtag bzw. mit dem vertraglich fix festgelegten freien Tag zu gewähren. In Betrieben mit mindestens zwei Schließtagen pro Woche entfällt die Verpflichtung zur Gewährung zusammenhängender Freizeit.

Lehrabschlussbonus: Lehrlingen, die die Lehrabschlussprüfung mit gutem oder mit ausgezeichnetem Erfolg ablegen, gebührt eine einmalige Prämie von EUR 200,00 (für guten Erfolg) bzw. EUR 250,00 (für ausgezeichneten Erfolg).

Gehalts-/Lohnfälligkeit: Lohn-/Gehaltsabrechnung und Lohn-/Gehaltsauszahlung haben spätestens mit dem Monatsletzten des Kalendermonats zu erfolgen.

Nachtarbeitszuschlag: Ein Nachtarbeitszuschlag gebührt für Arbeitsleistungen zwischen 0:00 und 6:00 Uhr, wobei dieser gestaffelt ist: Der volle Nachtarbeitszuschlag beträgt EUR 27,00; von diesem Betrag gebührt je ein Drittel pro begonnenem Zweistundenfenster innerhalb der Zeit zwischen 0:00 und 6:00 Uhr.

Für Arbeitsleistungen, die frühestens um 5:00 Uhr beginnen, gebührt der Nachtarbeitszuschlag in Höhe eines Sechstels. Für Arbeitsleistungen, die frühestens um 5:30 Uhr beginnen, gebührt kein Nachtarbeitszuschlag.

Die bisherigen kollektivvertraglichen Einschränkungen (Anspruch auf Nachtarbeitszuschlag nur in Beherbergungsbetrieben oder in überwiegenden Nachtbetrieben) entfallen.

Sonderzahlungen (Urlaubs- und Weihnachtsgeld): Arbeiter:innen erwerben einen Sonderzahlungsanspruch bereits nach Ende des Probemonats (also – anders als bisher – nicht erst nach zwei Monaten); wenn kein Probemonat Anwendung findet (zB wegen Wiedereintritts bei dem/derselben Arbeitgeber:in binnen 12 Monaten mit einem im wesentlichen gleichen Aufgabenbereich), dann gilt auch für den Sonderzahlungsanspruch keine Wartefrist. Fallweise Beschäftigte haben keinen Sonderzahlungsanspruch.

Für Angestellte gibt es (unverändert wie bisher) keine Wartefrist.

Der Kollektivvertrag regelt die Bemessungsgrundlage für die Sonderzahlungen ab 01.11.2024 neu. Als Bemessungsgrundlage ist das/der im Fälligkeitsmonat zustehende Ist-Gehalt bzw. Ist-Lohn für die Normalarbeitszeit heranzuziehen (inkl. allfälliger Nachtarbeits- und Fremdsprachenzulagen). Dementsprechend gehören Überstundenentgelte nicht zur Sonderzahlungsbemessungsbasis (außer bei vereinbarter All-in-Entlohnung).

Jubiläumsgeld: Für Dienstzeiten ab 01.11.2024 gilt beim Jubiläumsgeld eine neue Zusammenrechnungsregel: Unterbrechungen von bis zu jeweils 12 Monaten sind unschädlich.

Neu ab 01.05.2025:

Vordienstzeitenanrechnung: Facheinschlägige Vordienstzeiten, die nach einem Lehrabschluss (oder einem anderen gleichwertigen Ausbildungs-/Schulabschluss) zurückgelegt wurden, sind wie folgt anzurechnen:

- Zeiten bei dem-/derselben Arbeitgeber:in sind im vollen Ausmaß anzurechnen.

- Zeiten bei anderen Arbeitgeber:innen im Hotel- und Gastgewerbe sind bis zu drei Jahren anzurechnen, allerdings nur insoweit, als gemeinsam mit den Vordienstzeiten bei dem-/derselben Arbeitgeber:in nicht ohnehin bereits drei Jahre erreicht sind.

Einstufung in die Lohngruppen 3 und 4: Hilfskräfte sind bei mindestens zehnjähriger Branchenerfahrung in die neugestaltete Lohngruppe 4 einzustufen. Personen mit erfolgreichem Lehrabschluss gehören hingegen sofort in die Lohngruppe 3.

Dienstzeitzulage (Lohn- und Gehaltserhöhung infolge längerer Betriebszugehörigkeit): Es kommt zu einer Vereinheitlichung der Dienstzeitstaffel für ganz Österreich (nach einer Dienstzeit von 5, 10, 15 und 20 Jahren), allerdings mit einer umfassenden (für einzelne Bundesländer unterschiedlichen) Übergangsregelung.

Höchstbeitragsgrundlage 2025

Höchstbeitragsgrundlage

- täglich EUR 215,00

- monatlich EUR 6.450,00 (für freie Dienstnehmer:innen ohne SZ: EUR 7.525,00)

- Sonderzahlungen (jährlich) EUR 12.900,00

K

Kilometergeld

Mit 01.01.2025 erfolgt eine Erhöhung der abgabenfreien Kilometergeldsätze. Folgende Gegenüberstellung zeigt die bisherigen und die ab 01.01.2025 geltenden abgabenfreien Maximalbeträge:

| bis 31.12.2024 | ab 01.01.2025 | |

|---|---|---|

| Kilometergeld PKW | EUR 0,42 | EUR 0,50 |

| Kilometergeld Motorräder | EUR 0,24 | EUR 0,50 |

| Kilometergeld Mitfahrer:in | EUR 0,05 | EUR 0,15 |

| Kilometergeld Fahrrad | EUR 0,38 | EUR 0,50 |

| Kilometergeld Fußgänger:in | EUR 0,38 bei > 2 km | EUR 0,38 bei > 1 km |

UPDATE: Per 01.07.2025 wurde das amtliche Kilometergeld für betriebliche Fahrten mit privaten Motorrädern, Motorfahrrädern und Fahrrädern auf EUR 0,25 herabgesetzt.

Kilometergeldverordnung

Die neue Kilometergeldverordnung (BGBl. II Nr. 289/2024) bezieht sich nicht auf die Personalverrechnung, sondern nur auf die Geltendmachung von Werbungskosten (im Wege der Arbeitnehmer:innen-Veranlagung bzw. Betriebsausgaben (für Selbständige).

Allerdings sind die in der Kilometergeldverordnung vorgesehenen KM-Sätze ohnehin mit jenen Beträgen ident, die ab 01.01.2025 auch in der Personalverrechnung für die maximale Abgabenfreiheit maßgeblich sind (gemäß § 26 Z. 4 lit. a EStG in Verbindung mit der Reisegebührenvorschrift), siehe dazu unter dem Stichwort „Kilometergeld“

Kinderbetreuungskosten

Der abgabenfreie Zuschuss für Kinderbetreuungskosten, der per 01.01.2024 in einigen Punkten erweitert worden ist (bezüglich Höhe, Kindesalter und Möglichkeit eines Geldzuschusses), wird nun in den Lohnsteuerrichtlinien erstmals ausführlich behandelt. In den durch den LStR-Wartungserlass 2024 neu eingefügten Randzahlen 77i bis 77m wird u.a. näher ausgeführt, welche Voraussetzungen für eine Kinderbetreuungseinrichtung bzw. eine pädagogisch qualifizierte Person erforderlich sind, welche Kosten als begünstigte Kinderbetreuungskosten zählen und welche Nachweise hierfür erbracht werden müssen.

Für Zeiträume bis 31.12.2024 sind abgabenfreie Kinderbetreuungskostenzuschüsse am Lohnzettel L16 unter „sonstige steuerfreie Bezüge“ einzutragen, für Zeiträume ab 01.01.2025 ist am L16 das neue Feld „Zuschuss zur Kinderbetreuung § 3 Abs. 1 Z. 13 lit. b“ vorgesehen.

Konkurrenzklausel Entgeltgrenze 2025

Für die Anwendbarkeit einer Konkurrenzklausel bei Beendigung des Dienstverhältnisses gelten im Jahr 2025 folgende Monatsentgeltgrenzen:

Konkurrenzklausel-Vereinbarung abgeschlossen

- ab 29.12.2015 – EUR 4.300,00 (exkl. anteilige SZ)

- zwischen 17.03.2006 u. 28.12.2015 – EUR 3.655,00 (inkl. anteilige SZ)

- bis zum 16.03.2006 – keine Entgeltgrenze

Kündigungsfristen für Arbeiter im Hotel- und Gastgewerbe

Spät aber doch wurde durch eine OGH-Entscheidung der langjährige Meinungsstreit über die Kündigungsfristen für Arbeiter/innen im Hotel- und Gastgewerbe beigelegt (siehe OGH 19.09.2024 9 ObA 57/24h). Daraus folgt:

- Für Kündigungen, die noch bis spätestens 31.10.2024 erfolgten, war es rechtskonform, wenn der/die Arbeitgeber:in die kollektivvertragliche Kündigungsfrist von 14 Tagen angewendet hat, außer dem/der Arbeitnehmer:in würde im Einzelfall der Gegenbeweis gelingen, dass das Hotel- und Gastgewerbe österreichweit keine überwiegende Saisonbranche ist (die Erbringung dieses Gegenbeweises ist in der Praxis aber so gut wie unmöglich).

- Für Kündigungen, die ab 01.11.2024 erfolgen, kommen die Regelungen des neuen KV zur Anwendung (siehe dazu unter dem Stichwort „Hotel- und Gastgewerbe: Neuer Kollektivvertrag“).

Wichtiger Praxishinweis: Die Bedeutung der erwähnten OGH-Entscheidung geht aber weit über das Hotel- und Gastgewerbes hinaus: So bringen die Ausführungen des OGH für all jene Branchen – auch für die Zukunft – eine große Erleichterung, in denen die KV-Parteien – gestützt auf das „Saisonbranchenprivileg“ – bei Arbeiter:innen kürzere Kündigungsfristen verankert haben (zB Güterbeförderungsgewerbe, Glasindustrie, Baugewerbe/Bauindustrie). Die Beweislast für eine allfällige Ungültigkeit solcher KV-Kündigungsregelungen liegt hier – den Ausführungen des OGH folgend – ebenfalls auf Seiten der Arbeitnehmer:innen.

L

Lohnpfändungswerte

Siehe unter „Existenzminimum“.

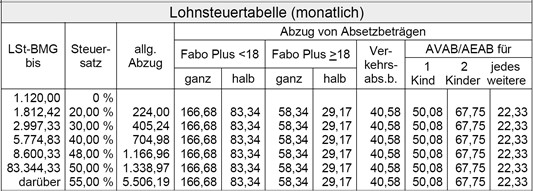

Lohnsteuertabelle für 2025

Mit Wirkung ab 01.01.2025 gibt es wieder neue Lohnsteuertabellen, da die Grenzbeträge für die Tarifstufen sowie einige Steuerabsetzbeträge valorisiert werden (Progressionsabgeltungsgesetz 2025, BGBl. I Nr. 144/2024 vom 09.10.2024).

Nachfolgend finden Sie die monatliche Lohnsteuertabelle für Arbeitnehmer:innen für das Kalenderjahr 2025:

Lohnzettel L16

Die L16-Version für das Kalenderjahr 2025 wurde gegenüber jener für 2024 um die folgenden neuen Felder erweitert:

- „Anzahl der Kinder mit Zuschuss zur Kinderbetreuung“,

- Zuschuss zur Kinderbetreuung § 3 Abs. 1 Z. 13 lit. b“,

- „Kostenersatz Aufladen E-Kfz/Anschaffung einer Ladeeinrichtung“.

Die Bezeichnungen „Homeoffice-Tage“ bzw. „Homeoffice-Pauschale“ wurden auf „Telearbeitstage“ bzw. „Telearbeitspauschale“ umbenannt.

Das Feld „Mitarbeiterprämie gemäß § 124b Z. 44“ ist weggefallen.

M

Mitarbeiter:innen-Prämien

Keine Verlängerung der Abgabenbefreiung für Mitarbeiter:innen-Prämien im Jahr 2025:

Das BMF hat im Oktober 2024 mitgeteilt, dass nach derzeitigem Stand keine Verlängerung der für das Jahr 2024 befristeten Regelung über abgabenfreie Mitarbeiter:innen-Prämien (§ 124b Z. 477 EStG) für das Jahr 2025 geplant ist.

Praxishinweis: Bis 15.02.2025 können aber noch Mitarbeiter:innen-Prämien für das Jahr 2024 abgabenfrei nachbezahlt werden (Aufrollung), sofern alle Voraussetzungen für die Abgabenfreiheit (insbesondere lohngestaltende Vorschrift) erfüllt sind (siehe § 77 Abs. 5 EStG).

N

Nächtigungsgeld

Mit 01.01.2025 wird die Abgabenfreiheit des pauschalen Nächtigungsgeldes für Inlandsdienstreisen von EUR 15,00 auf EUR 17,00 erhöht.

P

Pensionsabfindung

Der Grenzbetrag für die begünstigte Besteuerung von Pensionsabfindungen (Hälftesteuersatz) erhöht sich ab 01.01.2025 von EUR 15.600,00 auf EUR 15.900,00.

R

Reiseaufwandsentschädigungen

Zur Änderung bei den abgabenfreien Reiseaufwandsentschädigungen per 01.01.2025 siehe unter den Stichwörtern „Fahrtkostenersatzverordnung“, „Kilometergeld“, „Tagesgeld“ und „Nächtigungsgeld“.

S

Schmutzzulage

Die vom BMF geplante Festlegung (Entwurf zum LStR-Wartungserlass 2024) von konkreten Beträgen (Schätzwerten) für die steuerliche Angemessenheit von Schmutzzulagen ist gescheitert. In der finalen Fassung des LStR-Wartungserlasses 2024 wurde dieses Thema ersatzlos gestrichen. Laut Rechtsprechung bedeutet die Festlegung von Schmutzzulagen im KV nicht automatisch, dass auch die Steuerfreiheit in der kollektivvertraglichen Höhe anzuerkennen ist. Die Rechtsprechung hat wiederholt die Ansicht vertreten, dass Schmutzzulagen aus steuerlicher Sicht nur insoweit angemessen sind, als sie den nachgewiesenen oder geschätzten Reinigungskosten entsprechen.

Anmerkung: In einem konkreten Fall vor dem Bundesfinanzgericht wurde zB bei Rauchfangkehrern ein monatlicher Betrag an Reinigungsaufwand für Körper und Kleidung in Höhe von rd. EUR 60,00 geschätzt. Die Frage der steuerlichen Angemessenheit von Schmutzzulagen bleibt daher weiterhin von hoher Rechtsunsicherheit geprägt.

Sonderwochengeld

Durch das Sonderwochengeld-Gesetz (BGBl. I Nr. 64/2024) wurde als neue Sozialleistung das so genannte Sonderwochengeld eingeführt (§ 163 ASVG).

Anspruchsberechtigung für Sonderwochengeld

Sonderwochengeld erhalten Personen, deren neuerlicher Mutterschutz während eines aufrechten und gesetzlich karenzierten Dienstverhältnisses beginnt. Der Zweck der neuen Regelung ist die Beseitigung der „Wochengeldfalle“: Frauen, die neuerlich schwanger werden und deren Beschäftigungsverbot gemäß MSchG („Versicherungsfall Mutterschaft“) noch während der Elternkarenz, aber nach Ausschöpfung des Kinderbetreuungsgeldes beginnt, gehen somit hinkünftig nicht mehr leer aus, denn sie haben nunmehr einen Anspruch auf Sonderwochengeld. Dies betrifft in der Praxis vor allem jene Arbeitnehmerinnen, die sich für das einkommensabhängige Kinderbetreuungsgeld entschieden haben (bis zum vollendeten ersten Lebensjahr des Kindes), aber arbeitsrechtlich eine längere gesetzliche Karenz in Anspruch nehmen.

Das Sonderwochengeld kann rückwirkend für Zeiträume ab 01.09.2022 beantragt werden (für Beschäftigungsverbote, die an oder nach diesem Datum begonnen haben). Damit trägt der Gesetzgeber dem Urteil des Obersten Gerichtshofes Rechnung, welches bereits im August 2022 die EU-Rechtswidrigkeit der „Wochengeldfalle“ festgestellt hatte.

Höhe des Sonderwochengeldes

Das Sonderwochengeld gebührt in Höhe des erhöhten Krankengeldes, also im Ausmaß von 60 % der Bemessungsgrundlage. Dabei ist als Bemessungsgrundlage der Bruttoarbeitsverdienst aus dem Kalendermonat vor Ende des letzten Entgeltanspruchs heranzuziehen. Liegt dieser Arbeitsverdienst zur Gänze in einem vergangenen Kalenderjahr, so hat der Krankenversicherungsträger den Wert zu valorisieren. Sonderzahlungen (Urlaubszuschuss und Weihnachtsremuneration) werden durch einen pauschalen Aufschlag von 17 % berücksichtigt.

Antrag auf Sonderwochengeld

Die jeweilige Arbeitnehmerin muss das Sonderwochengeld selbst beim Krankenversicherungsträger (idR also bei der ÖGK) beantragen.

Hinweis für die Praxis: Nach Rechtsansicht der ÖGK hat die Arbeitnehmerin den Betrieb davon zu verständigen, wenn sie Sonderwochengeld bezieht. Die Übermittlung einer Arbeits- und Entgeltbestätigung durch den Betrieb an den Krankenversicherungsträger ist nicht erforderlich.

Sonderwochengeld – wichtige Aspekte für die Personalverrechnung

Aus Sicht der Personalverrechnung sind vor allem folgende Punkte zu beachten:

- Während der Zeit eines Sonderwochengeldbezuges wächst – so wie allgemein während einer Mutterschutzphase – Urlaub an, und die Zeit zählt für dienstzeitabhängige Ansprüche als Dienstzeit mit (Anmerkung: Dieser arbeitsrechtliche Grundsatz gilt unabhängig davon, ob für die Mutterschutzzeit normales Wochengeld, Sonderwochengeld oder keine diesbezügliche Leistung bezogen wird).

- Sofern die Arbeitnehmerin dem neuen Abfertigungssystem unterliegt, sind auch während des Bezugs von Sonderwochengeld wieder die betrieblichen Vorsorgebeiträge (1,53 %) zu entrichten. Die fiktive Bemessungsgrundlage für die BV-Beiträge richtet sich diesfalls idR nach dem letzten Kalendermonat vor Beginn des seinerzeitigen Mutterschutzes für das vorherige Kind zuzüglich anteiliger Sonderzahlungen.

Spezialfahrzeuge

In den Lohnsteuerrichtlinien erfolgt durch den LStR-Wartungserlass 2024 ein ergänzender Eintrag, dass ein Spezialfahrzeug nur dann vorliegt, wenn sich festverbaute Einbauten (zB Werkstatt, Regale etc.) im Fahrzeug befinden. Leicht entfernbare Einbauten reichen für die Einstufung als Spezialfahrzeug nicht aus.

Anmerkung: Die Anerkennung als Spezialfahrzeug hat zur Folge, dass für Fahrten zwischen Wohnung und Arbeitsstätte kein abgabepflichtiger Sachbezug anfällt, sofern mit dem Fahrzeug sonst keine anderen privaten Fahrten erfolgen.

T

Tagesgeld

Mit 01.01.2025 kommt es zu einer Erhöhung der abgabenfreien Tagesgeldsätze für Inlandsdienstreisen von EUR 26,40 auf EUR 30,00.

Anmerkung: Diese Änderung betrifft nur die betragliche Grenze für die Abgabenbefreiung von Tagesgeldern. In welcher Höhe überhaupt Anspruch auf Tagesgelder besteht, richtet sich weiterhin nach den einschlägigen arbeitsrechtlichen Bestimmungen (Kollektivvertrag, Betriebsvereinbarung, betriebliche Reisekostenrichtlinie, Dienstvertrag).

Tagesgeld-Kürzung bei Arbeitsessen: Der Betrag für die Kürzung der Abgabenfreiheit bei einem vom Arbeitgeber bezahlten Arbeitsessen wird ab 01.01.2025 von EUR 13,20 auf EUR 15,00 angehoben.

Telearbeitsgesetz

Durch das Telearbeitsgesetz (BGBl. I Nr. 110/2024) werden die gesetzlichen Homeoffice-Regelungen mit Wirkung ab 01.01.2025 auf ortsungebundene Telearbeit ausgeweitet. Auch wenn die vom Gesetzgeber gewählte Bezeichnung „Telearbeitsgesetz“ suggeriert, dass damit ein völlig neues und eigenständiges Gesetz geschaffen wurde, handelt es sich in Wahrheit nur um eine Sammel-Gesetzesnovelle, mit der diverse bestehende Gesetze (AVRAG, ASVG, EStG etc.) angepasst werden.

Die wesentlichsten Änderungen ab 01.01.2025 im Überblick:

- Als Örtlichkeiten für Telearbeit im Sinne des Gesetzes kommen ab 01.01.2025 neben der Wohnung am Haupt- oder Nebenwohnsitz der Arbeitnehmer:innen oder einer Wohnung von Angehörigen auch Räumlichkeiten von Coworking-Spaces oder andere selbst gewählte Orte (wie zB Kaffeehaus) in Betracht. Es kommt aber nicht zur automatischen Ausweitung der dem/der Arbeitnehmer:in gestatteten Tätigkeitsorte, sondern es ist (weiterhin) Sache der individuellen Vereinbarung, ob und in welchem Ausmaß die gesetzliche Erweiterungsmöglichkeit in Anspruch genommen wird.

- Für Arbeitsunfälle bei Telearbeit gibt es eine neue gesetzliche Differenzierung. Für das Kriterium „in der Nähe“ ist nicht eine fixe km-mäßige oder fahrzeitmäßige Entfernung maßgeblich, sondern es kommt darauf an, ob die Strecke von der Wohnung zum Telearbeitsort zeitlich und örtlich mit dem individuellen Weg zwischen Wohnung und Betriebsstätte vergleichbar ist. Die Bedeutung der Unterscheidung zwischen Telearbeit im engeren und im weiteren Sinn liegt darin, dass der unfallversicherungsrechtliche Wegschutz im Regelfall nur für Telearbeit im engeren Sinn gelten wird. Die Telearbeit selbst (egal ob im engeren oder weiteren Sinn) unterliegt grundsätzlich immer dem Unfallversicherungsschutz.. Die Differenzierung erfolgt zwischen

- Telearbeit im engeren Sinn (eigene Wohnung, in der Nähe gelegene Wohnung eines nahen Angehörigen, in der Nähe gelegener Coworking-Space) und

- Telearbeit im weiteren Sinn (alle sonstigen von Arbeitnehmerseite selbst gewählten Orte, an denen Telearbeit erfolgt) geben.

- Die im EStG verwendeten Begriffe „Homeoffice-Pauschale“ bzw. „Homeoffice-Tage“ werden auf „Telearbeitspauschale“ bzw. „Telearbeitstage“ abgeändert. Dementsprechend wird es auch zu einer begrifflichen Anpassung am Jahreslohnzettel L16 (in der Fassung ab 01.01.2025) kommen. Die Höhe des abgabenfreien Telearbeitspauschales bleibt gegenüber bisher unverändert (EUR 3,00 pro reinem Telearbeitstag, maximal aber EUR 300,00 pro Kalenderjahr). Als Telearbeitstag zählt ein Tag nur dann, wenn die Arbeitsleistung an diesem Tag ausschließlich in Form von Telearbeit erbracht wird. Daher sind untertägige (sei es auch nur stundenweise) Arbeitsleistungen in der Betriebsstätte oder eine Dienstreise abgabenrechtlich schädlich, dh der gesamte Tag zählt dann nicht als Telearbeitstag.

Teuerungsprämien

Siehe dazu unter dem Stichwort „Mitarbeiterprämien“.

U

Unbezahlter Urlaub

Bei unbezahlten Urlauben bis zur Dauer eines Monats ist ab 01.01.2025 eine gesonderte Meldung an die ÖGK nötig: Es muss eine „zeitlich befristete Änderungsmeldung“ erstattet werden. Diese dient der Abmeldung von der betrieblichen Vorsorge für den Zeitraum des unbezahlten Urlaubs (in der der Sozialversicherung bleibt der/die Arbeitnehmer:in ja angemeldet), um zu gewährleisten, dass dieser Zeitraum im Datensystem der ÖGK hinkünftig nicht mehr als BV-Anwartschaftszeit berücksichtigt wird.

Ü

Überstunden bei Teilzeitbeschäftigten?

Der Europäische Gerichtshof (EuGH) hat in zwei Entscheidungen (zu arbeitsrechtlichen Fällen aus der Bundesrepublik Deutschland) die Ansicht vertreten, dass Teilzeitbeschäftigte für Mehrarbeit (also bei Überschreitung ihrer vertraglichen Sollarbeitszeit) dieselben Zuschläge (in Geld oder Zeitausgleich) erhalten müssen wie Vollzeitbeschäftigte bei Überschreitung des Vollzeitausmaßes. Diese Entscheidungen haben auch in Österreich zu Diskussionen geführt.

Anmerkung für die Praxis: Ungeachtet der EuGH-Rechtsprechung besteht aber derzeit für die Unternehmen in Österreich kein konkreter Handlungsbedarf. Zunächst sind die EU-Mitgliedstaaten am Zug, um die konkreten Auswirkungen der EuGH-Entscheidungen auszuwerten und dann über allfällige Gesetzesanpassungen zu beraten. Dies kann Jahre dauern. Es ist daher davon auszugehen, dass sich für die Praxis in absehbarer Zeit (noch) nichts ändern wird. Teilzeitbeschäftigte erhalten daher bei Mehrarbeit bis auf weiteres (nur) den im Arbeitszeitgesetz vorgesehenen Mehrarbeitszuschlag von 25 %, aber keinen Überstundenzuschlag von 50 % (lediglich bei Überschreiten der für Vollzeitkräfte maßgeblichen täglichen oder wöchentlichen Normalarbeitszeitgrenze erhalten auch Teilzeitbeschäftigte den Überstundenzuschlag).

V

Verzugszinsen in der SV

Mit Jahresbeginn 2025 sinkt der Zinssatz für Verzugszinsen bei rückständigen SV-Beiträgen von bisher 7,88 % auf 7,03 %.

Vorzeitiger Mutterschutz

Wird eine Arbeitnehmerin während der Elternkarenz neuerlich schwanger und erfolgt die Ausstellung eines amts- oder fachärztlichen Freistellungszeugnisses (individuelles Beschäftigungsverbot), ist eine vorzeitige Beendigung der Karenz nicht mehr zulässig. Dies hängt damit zusammen, dass ein individuelles Beschäftigungsverbot seit 05.07.2024 gegenüber einer noch laufenden Karenz (für das vorige Kind) nachrangig ist.

W

Wochengeld

Siehe unter den Stichwörtern „Arbeits- und Entgeltbestätigung Wochengeld“ und „Sonderwochengeld“.

Wohnbauförderungsbeitrag

Der Wohnbauförderungsbeitrag bleibt für 2025 unverändert und beträgt daher weiterhin österreichweit einheitlich sowohl für die Arbeitgeber:innen als auch für die Arbeitnehmer:innen jeweils 0,5 %.Die neun Bundesländer machen somit erfreulicherweise auch für 2025 keinen Gebrauch von der (seit 01.01.2018 bestehenden) Möglichkeit, den Wohnbauförderungsbeitrag bundeslandspezifisch unterschiedlich festzulegen.

Wohnraumbewertung

Siehe unter dem Stichwort „Dienstwohnung“.

Z

Zinsenersparnis (Vorschuss bzw. Arbeitgeberdarlehen)

Für Darlehen bzw. Vorschüsse, bei denen ein variabler Zinssatz vereinbart ist, gilt laut Festlegung des BMF im Jahr 2025 ein Prozentsatz von 4,5 % (gleich wie schon im Jahr 2024).

Für zinsfreie oder fixverzinste Darlehen bzw. Vorschüsse gilt hingegen seit 01.01.2024 der von der Österreichischen Nationalbank für den Monat der Darlehens- bzw. Vorschussvereinbarung erstmalig veröffentlichte Privatwohnbau-Zinssatz (bei über zehnjähriger Zinsbindung) minus 1/10-Abschlag. Dieser „historische“ Prozentsatz ist gleichbleibend für die gesamte Darlehens- bzw. Vorschuss-Laufzeit anzuwenden, für die Zinsfreiheit oder Fixverzinsung festgelegt wurde.

Update: 28.07.2025

Erstellt: 02.01.2025

Quelle: Kraft & Kronberger Fachpublikationen

Foto: Brett Jordan